Договор беспроцентного займа (ДБЗ) является соглашением, на основании которого заимодавец передает заемщику деньги, с последующим их возвратом без начисления процентов. Данный документ считается двухсторонним, реальным, возмездным договором.

ДБЗ может оформляться, как между физлицами, так и между физическим лицом и учреждением.

Вступление

ДБЗ относится к документу, обозначающему договоренность между участниками соглашения о передаче денег для временного пользования заемщиком полученными средствами.

ДБЗ заключается при участии двух сторон (займодателя и займополучателя). Наиболее часто такие соглашения оформляются между физлицами, обладающими родственными связями, либо между друзьями. Кроме этого, такое соглашение может быть оформлено между работником и предприятием, где он трудится. При этом, нередко, при оформлении ДБЗ бывает ситуация, когда займ получает руководитель предприятия. Следовательно, оба участника соглашения являются одним и тем же лицом. Надо отметить, что здесь нет никакого нарушения. Запрещение на осуществление представителем соглашения по отношению к самому себе отмечено оговоркой: «за исключением ситуаций, установленных законом» (п. 3 ст. 182 ГК РФ)».

Так, в законе об ООО (п. 1 ст. 45) предусмотрена возможность оформления ДБЗ между ООО и его директором, с обозначением специальных правил при осуществлении данной сделки. Возможность таких сделок обозначена судебной практикой (п. 121 пост. Пленума ВС РФ № 25 от 23.06.15 года и пост. Президиума ВАС РФ № 6773/05 от 21.09.05 года).

Если одной из сторон является юр. лицо, ГК РФ требует лишь письменное составление соглашения (п. 1 ст. 808 ГК РФ). При этом, утвержденного шаблона такого документа законодательством РФ не предусмотрено.

Также нужно отметить, что оформление заемного соглашения можно осуществить не только письменным соглашением, но и предоставлением расписки или другого документа, удостоверяющим передачу средств займодавцем. К примеру, если сделка оформляется с участием юр. лица, то фактором, удостоверяющим передачу средств заемщику может быть:

- Выписка из банка.

- Кассовый ордер.

- Платежное поручение, с пометкой банка о переводе денег.

- Приемопередаточный акт и т. д.

ГК РФ не предусмотрено ограничений по сумме займа. В ДБЗ необходимо фиксировать дату возвращения выделенного займа. Срок возвращения займа законодательством также не ограничивается и может достигать 10-ти и более лет.

При оформлении ДБЗ необходимо непременно отметить, что заем беспроцентный.

Форма договора беспроцентного займа

ДБЗ является документом, содержащим данные о договоренности между участниками сделки, с обозначением условий соглашения и срока возврата полученных средств займодателю.

Сторонами такого соглашения могут быть, как физлица, так и учреждения. Согласно существующим законодательным нормам РФ, величина беспроцентного займа не может превышать 50 МРОТ. При потребности большей ссуды займ не может быть беспроцентным. Кроме этого, к важному условию беспроцентного займа относится отсутствие предпринимательской деятельности, имеющей отношение к выдаче в долг денег.

Соглашение о займе может быть устным или письменным. При участии в сделке юр. лица ДБЗ может составляться только в письменной форме (п.1, ст. 808 ГК РФ). Также, в письменной форме должен оформляться ДБЗ между физлицами, если сумма ссуды превышает 10 МРОТ.

В письменном договоре рекомендуется обозначить следующие данные:

- Реквизиты сторон.

- Предмет договора.

- Обязанности участников соглашения.

- Сроки возвращения ссуды.

- Порядок решения возможных конфликтов.

- Форс-мажорные обстоятельства.

- Подписи сторон.

Соглашение может содержать доп. материалы (расписку, платежное поручение, график возврата ссуды, опись имущества).

Как правильно оформить договор?

ДБЗ может оформляться между разными субъектами правоотношений. Главное, чтобы участники сделки были согласны с условиями соглашения и документ соответствовал требованиям законодательных норм РФ. Только в таком варианте к документу не будет претензий с юридической стороны и налоговой инспекции.

Для правильного заполнения ДБЗ требуется непременно обозначить два существенных условия, которые предусмотрены ГК РФ:

- Предмет сделки, где обозначен согласованный размер займа.

- Порядок возвращения займа владельцу выделенных средств.

Договор может быть заполнен вручную или распечатан. Его структура должна соответствовать общепринятой – для подобных документов в делопроизводстве. На основании ГК РФ и судебной практики, в ДБЗ потребуется отобразить следующие сведения:

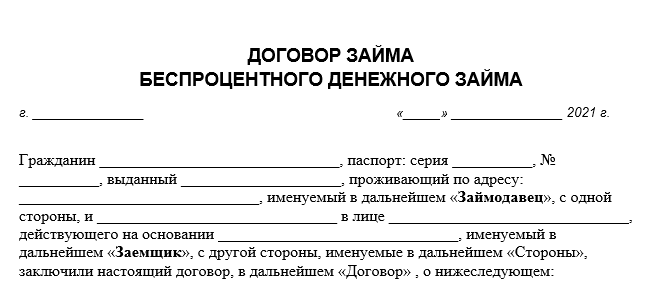

1) Название документа.

2) Место и дату заполнения соглашения.

3) Реквизиты участников соглашения с обозначением:

- Ф.И.О. физлица, получающего ссуду.

- Его паспортные данные.

- Адрес проживания.

- Название предприятия-займодателя.

- Ф.И.О. представителя фирмы.

- Основания о полномочиях на оформление сделки.

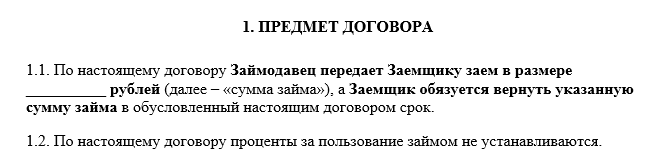

4) Предмет ДБЗ, с изложением:

- Величины выделяемой ссуды.

- Отметкой о беспроцентном характере соглашения.

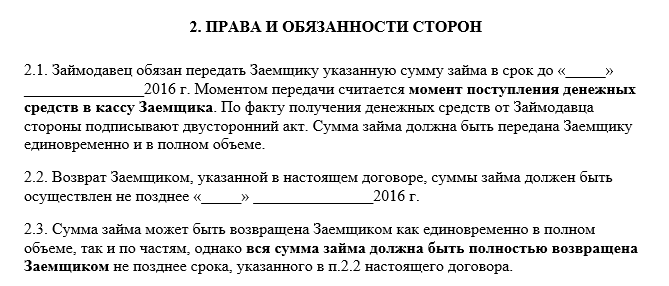

5) Права и обязанности сторон, с указанием:

- Срока предоставления займа заемщику.

- Срока возвращения выданной ссуды займодателю.

- Условий возвращения ссуды (в полном объеме или частями).

Примечание. Если условия возвращения займа предусмотрены частями, то должен быть составлен график погашения долга, прикрепленный к ДБЗ.

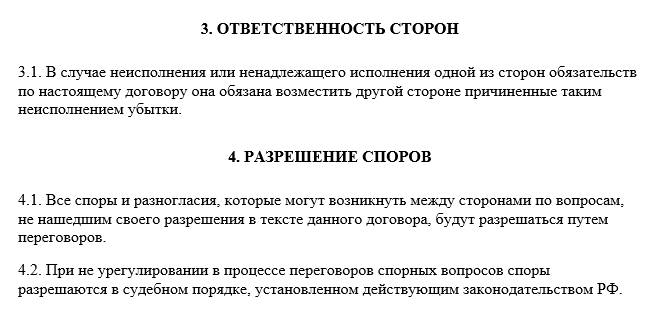

6) Ответственность сторон за игнорирование условий ДБЗ. Данный раздел участники соглашения обязаны определить самостоятельно. К наиболее распространенным видам ответственности можно отнести определение штрафных санкций за просрочку возвращения долга.

7) Порядок разрешения споров, с указанием мирного рассмотрения конфликтных ситуаций или путем обращения в суд.

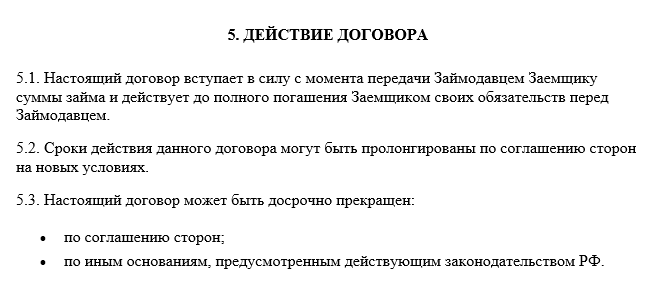

8) Срок действия ДБЗ, где отображается:

- Дата вступления соглашения в силу.

- Возможность его продления.

- Условия досрочного разрыва ДБЗ.

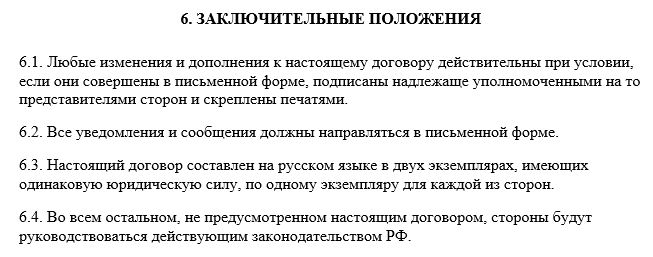

9) Заключительные положения, с обозначением:

- Количества экземпляров составленного документа, имеющего одинаковую силу.

- Условий изменений и дополнений к соглашению.

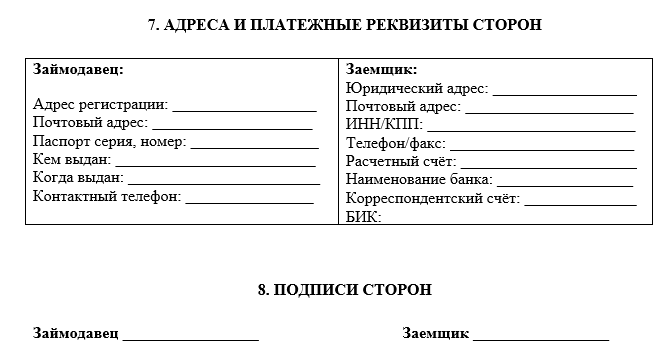

10) Завершающим этапом заполнения ДБЗ является отображение:

- Адресов сторон и их платежных реквизитов.

- Подписей участников сделки.

Для того, чтобы в будущем не возникло проблем, оптимальным документом, удостоверяющим факт передачи ссуды может стать письменная расписка, если ссуда выделяется наличными средствами, или платежное поручение, если займ выделяется безналичным перечислением средств.

Об особенностях оформления ДБЗ можно ознакомится, посмотрев видео

(Видео: “Чем опасны беспроцентные займы между взаимозависимыми лицами”)

Содержание договора

Подробный перечень сведений при оформлении ДБЗ зависит от договоренностей участников соглашения. Такой договор обязан содержать:

- Название документа.

- Место и дату его оформления. При этом, эти сведения могут не совпадать с датой и местом передачи ссуды.

- Реквизиты заемщика и займодателя.

- Предмет соглашения с обозначением величины выделяемой ссуды.

- Срок пользования займом и порядок возвращения долга (частями или сразу всей суммы).

- Отметка о безвозмездном оформлении сделки.

- Форма выделения денег и их возвращения (наличными, безналичным переводом).

- Ответственность заемщика за просрочку погашения долга.

- Форс-мажорные обстоятельства.

- Заключительные положения.

- Адреса сторон с указанием платежных реквизитов.

- Подписи сторон.

К ДБЗ могут быть приложены дополнительные материалы:

- График погашения долга, при возврате денег частями.

- Расписка заемщика или платежное поручение о получении ссуды.

Образец договора беспроцентного займа

Скачать

Какие нюансы нужно учесть в договоре

Если недостаточно собственных денег для развития бизнеса, можно физлицу обратиться в организацию для оформления займа. В большинстве своем такие договора считаются возмездными, даже если в документе не отмечены проценты. При получении беспроцентного займа, непременно в соглашении необходимо отметить беспроцентный характер сделки.

При заключении ДБЗ требуется учесть следующее:

- Соглашение рекомендуется оформлять письменно.

- Условия соглашения участники сделки определяют сами по взаимной договоренности.

- Договор получает юридический статус с момента вручения заемщику ссуды.

- В соглашении обязательно отображается процедура выделения займа и его возвращения.

- Если в ДБЗ не отмечен беспроцентный характер ссуды к соглашению могут быть предъявлены претензии со стороны налоговой службы.

- Возвращение займа не может быть заменено имуществом, зачетом стоимости услуг или работой.

Вопрос – ответ:

Какую сумму можно дать взаймы?

ГК РФ не предусмотрено ограничений по величине выделения беспроцентной ссуды, которую компания может выделить. Поэтому, такое соглашение можно оформить на любую величину займа. Однако, при оформлении ДБЗ понадобиться учесть 2 момента:

- Первый имеет отношение к форме выделения ссуды. Если ссуда выделяется наличными деньгами, то в этом варианте устанавливаются ограничения, предусмотренные п. 6 решения Банка РФ № 3073-У от 07.10.13 года, запрещающее передачу наличных средств свыше 100 000 рублей. Данное правило применяется, если одна из сторон сделки является физлицом.

- Второй момент относится к финансовой состоятельности займодавца. Если между участниками сделки возникает конфликт, то займодавец вправе предъявить претензию по возврату ссуды, если сумеет привести доказательство, что на момент выдачи денег он реально имел указанную сумму (пост. Арбитражного суда Дальневосточного округа № Ф03-2065/2018 от 09.06.18 года и абз. 3 п. 26 решение Пленума ВАС РФ № 35 от 22.06.12 года). Поэтому, отображая в ДБЗ размер ссуды, требуется учитывать данное обстоятельство, заручившись доказательством наличия в его распоряжении нужной суммы.

На какой срок можно выдать заем?

Срок пользования заемными средствами законодательством РФ не ограничен. Более того, ГК РФ допускает оформление ДБЗ «до востребования».

Однако, некоторые ограничения по времени пользования займом все же имеются. Они связаны со сроком исковой давности (СИД), так как п. 2 ст. 200 ГК РФ регламентирует, что СИД по бессрочным соглашениям, либо по договорам «до востребования», не может быть более 10 лет с момента возникновения. Таким образом, если займодавец хочет получить переданную сумму, то срок действия ДБЗ не может быть более 10 лет. То есть, при оформлении ДБЗ на срок более 10 лет, раз в десять лет понадобится перезаключать ДБЗ.

Тем не менее, невзирая на возможность оформления ДБЗ на неограниченный срок, рекомендуется все-таки фиксировать в соглашении срок возвращения ссуды. Данный период может быть любым, в том числе, более 10 лет. Однако, в этом варианте обозначенное правило п. 2 ст. 200 ГК РФ не будет действовать, и максимальный СИД будет отсчитываться с момента нарушения обязательств по возврату задолженности (п. 2 ст. 196 ГК РФ).

Нужно ли нотариальное заверение?

Законодательством РФ не предусмотрено обязательного нотариального заверения ДБЗ. Тем не менее, стороны по взаимной договоренности вправе заверить оформленный документ у нотариуса. Законом это не запрещено. К тому же заверенный нотариусом ДБЗ обеспечит в будущем получение судебного приказа без обращения в суд, благодаря чему будут сэкономлены время и деньги.